1. ¿Qué son los impuestos?

Seguramente en algún momento de su carrera se habrán preguntado de donde provienen los recursos para cancelar los gastos del erario público, la respuesta a esta pregunta resulta de una palabra muy cotidiana “impuestos”.

Los impuestos, son la principal forma de ingresos que presenta el sector público y se basa sencillamente en el recaudo obligatorio de una porción de los ingresos de una persona natural o jurídica.

Otros sinónimos conocidos son: tributos, tasas, contribuciones, gravámenes.

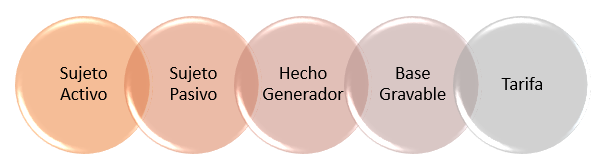

2. Elementos de un impuesto.

- Sujeto Activo: El estado, que por medio de una entidad de orden nacional tiene la autonomía de administrar y controlar las obligaciones tributarias.

- Sujeto Pasivo: Persona natural o jurídica en quien recae la obligación formal de pagar. Es quien genera el hecho por el que se debe pagar el impuesto.

- Hecho generador: Hace referencia al hecho económico compra, venta o prestación de servicio que genera la situación de tributo.

- Base Gravable: Es el valor sobre el cuál se aplica la tarifa del impuesto.

- Tarifa: Es el valor porcentual que se debe aplicar a la base gravable.

3. Clasificación de los Impuestos.

4. ¿Cuáles son los Impuestos Nacionales, Departamentales y Municipales?

Impuestos Nacionales.

Se hacen efectivos a partir de una sanción presidencial oreforma tributaria.

- Impuesto Sobre la Renta y Complementarios: Este impuesto recae sobre los ingresos de las personas naturales o jurídicas, se declara y se paga anualmente.

- Impuesto al patrimonio: Aplica actualmente para personas naturales que cumplan con la característica de superar X cantidad de ingresos anuales considerados como riqueza.

- Impuesto al Valor Agregado – IVA: Constituye a una obligación tributaria a partir de los precios de productos, bienes y servicios. Es de orden nacional,indirecto y se presenta de forma bimestral, cuatrimestral o anual.

- Impuesto de Timbre – Estatuto Tributario Artículo 514 al 554: Recae sobre los documentos públicos y privados que hagan constar una constitución, existencia, modificación o extinción; es de carácter directo.

- Gravamen a Movimientos Financieros – GMF: Impuesto que se aplica a las transacciones financieras realizadas por usuarios, es de carácter indirecto.

Impuestos Departamentales.

Se hacen efectivos por medio de una Ordenanza.

- Impuesto al consumo de licores, vinos, aperitivos y similares: Recae sobre los poductores, importadores y distribuidores

- Impuesto al consumo de cigarrillos y tabaco elaborado: Recae sobre los productore, importadores y ditribuidores de este producto con el propósito de frenar el contrabando de este producto.

- Impuesto de registro: Recae sobre la inscripción de documentos, acto o negocios jurídicos que deben registrarse en el departamento.

Impuestos Municipales.

Son efectivos mediante un acuerdo municipal.

- Impuesto de Industria y Comercio: Grava toda actividad comercial, industrial o de servicios que se realice directa o indirectamente por el responsable en el municipio.

- Impuesto Predial Unificado: Recae sobre la propiedad o bien inmueble ubicado en el municipio, es anual, se causa en enero y comprende lo correspondiente al año anterior.

- Impuesto sobre vehículos automotores: Recae sobre la propiedad de vehículos gravados que se encuentren matrículados en el municipio, es directo.

- Sobretasa a la gasolina: Constituye un gravamen por el consumo de gasolina nacional o importada.

- Delineación urbana: Se constituye sobre la ejecución de obras, construcciones o remodelación de edificaciones existentes.

- Azar y espectaculos: Recae sobre las actividades de lotería, juegos de azar y espectaculos que se desarrollen dentro del municipio.

5. Tipos de sanciones Tributarias.

Esta parte del artículo se expresará principalmente para términos de Colombia y tendrá como ente de Control del Estado a la DIAN; las sanciones y su normatividad pueden ser extraídas del Estatuto Tributario Nacional.

Artículo 641 – Sanción por Extemporaneidad: Hace referencia al inccumplimiento de las fechas límites de declaración y pago de las obligaciones tributarias.

Artículo 643 – Sanción por no declarar: El contribuyente incurre cuando deja de declarar, el desconocimiento de la ley no lo exime de su cumplimiento.

Artículo 644 – Sanción por corrección: Corresponde a un error en la información contenida en la declaración lo que hace al sujeto pasivo en la obligación de realizar una corrección, que por tanto incide en sanción.

Artículo 646 – Sanción por correcciones artiméticas: Corresponde a las operaciones aritmeticas erróneas que llevan a un menor valor del pago del impuesto.

Artículo 647 – Sanción por inexactitud: Cuando se incluyen datos falsos o incompletos que producen un menos valor del pago del impuesto.

Cabe aclarar que existen más tipos de sanciones que no hacen referencia en forma directa a la parte tributaria pero sí al cumplimiento de obligaciones administrativas de las personas naturales y juridicas en su papel de comerciantes, prestadores de servicio; como pueden ser relativas a sus responsabilidades en el RUT, partes de la factura, entre otras.

Los temas leídos con anterioridad constituyen únicamente a una introducción al tema impositivo pero es importante que tengan en cuenta la normatividad de su localidad o país donde laboran debido a que presentan variaciones.